Apa perbezaan pinjaman Kredit Komuniti/Pinjaman Berlesen dan ah long? Sekali pandang nampak macam tak ada beza antara kedua-dua peminjam ini. Tapi sebenarnya banyak perbezaan antara syarikat Kredit Komuniti atau Pemberi Pinjam Wang Berlesen (PPW) dan Ah Long atau lintah darat.

Pada masa sekarang, boleh dikatakan terdapat banyak syarikat Kredit Komuniti/PPW, tetapi banyak lagi “loan shark” atau lebih kita kenali sebagai Ah Long.

Bagi yang masih belum tahu, Kredit Komuniti adalah nama baru bagi syarikat Pemberi Pinjam Wang (PPW) Berlesen. Perubahan nama ini diumumkan oleh Kementerian Perumahan dan Kerajaan Tempahan (KPKT) pada April 2019.

Isi Kandungan

Pinjaman Ah Long Menakutkan

Berita dan cerita tentang kekejaman Ah Long kepada pemiutang mereka boleh buat kita geleng kepala. Tambahan lagi mereka semakin agresif sekarang ni.

Anda mungkin tertanya-tanya, jika dah tahu Ah Long ni cekik darah, kenapa masih ramai yang sanggup berhutang dengan Ah Long?

Soalan ini hanya pemiutang tersebut yang boleh jawab. Ada yang sedar mereka berhutang dengan Ah Long, dan kadar faedah yang dikenakan tak masuk akal. Tetapi kerana benar-benar terdesak, mereka sanggup mengambil risiko.

Ah Long Menyamar Sebagai Syarikat Kredit Komuniti/Pemberi Pinjam Wang (PPW)

Masalah timbul apabila penghutang keliru antara Ah Long dan Agensi Pinjaman Berlesen. Lebih menakutkan lagi, ada Ah Long yang menyamar dan memperkenalkan diri sebagai Pemberi Pinjaman Wang Berlesen (PPW) untuk mengumpan penghutang.

Jadi, untuk mengelakkan anda tertipu dengan helah Ah Long – anda perlu tahu apakah perbezaan pinjaman berlesen dan ah long.

Perbezaan Pinjaman Berlesen dan Ah Long

Untuk membezakan antara pinjaman Kredit Komuniti/Pemberi Pinjaman Berlesen dan Ah Long (Pemberi Pinjaman Tidak Berlesen), anda perlu tahu dahulu apakah yang dimaksudkan dengan syarikat Kredit Komuniti.

Kredit Komuniti/Pemberi Pinjam Wang Berlesen (PPW)

Syarikat Kredit Komuniti adalah syarikat atau agensi yang ditubuhkan untuk membantu mereka yang mempunyai rekod CTOS atau telah disenaraihitam (blacklist). Di mana, mereka ini tidak dapat memohon pinjaman melalui institusi kewangan seperti Bank atau Koperasi..

Dalam erti kata lain, tujuan utama syarikat pinjaman berlesen diberi kelulusan untuk memberi pinjaman wang adalah untuk mengelak mereka yang telah disenarai hitam memilih Ah Long, atau lintah darat (Loan Shark) untuk meminjam wang.

Syarikat Kredit Komuniti/Pemberi Pinjam Wang (PPW) ini perlu mematuhi Akta Pemberi Pinjam Wang yang diperkenalkan pada tahun 1951.

Akta Pemberi Pinjam Wang (1951)

Mengikut peraturan yang ditetapkan untuk pinjaman tak bercagar, mereka (syarikat pemberi pinjaman wang – PPW) hanya boleh mengenakan kadar faedah maksimum 18% setahun (p.a) manakala bagi pinjaman bercagar kadar faedah yang boleh dikenakan ialah tidak melebihi 12% setahun (p.a).

Syarikat-syarikat ini juga dipantau oleh Kementerian Perumahan dan Kerajaan Tempatan (KPKT).

Ini adalah antara ciri utama perbezaan pinjaman Kredit Komuniti dan Ah Long.

Bagaimana pula dengan lintah darat atau Ah Long?

Ah Long atau Lintah Darat

Lintah darat pada masa sekarang lebih berani berbanding dahulu. Malah, mereka dengan mudah boleh memperkenalkan diri sebagai Kredit Komuniti/Pemberi Pinjaman Berlesen (PPW).

Berikut beberapa perkara yang perlu anda beri perhatian untuk mengenal perbezaan pinjaman berlesen dan ah long.

Ciri-Ciri Ah Long

Ciri-ciri ini adalah antara kaedah utama untuk anda mengenal sama ada syarikat pinjaman tersebut adalah syarikat pinjaman berlesen, atau ah long.

- Iklan & pemasaran

Jika anda berminat untuk buat pinjaman daripada risalah, atau iklan yang ditampal di tiang-tiang, dinding dan sebagainya – lupakan. Besar kemungkinan syarikat pinjaman tersebut adalah Ah Long. Tambahan lagi jika iklan yang dipaparkan hanya memberi nombor telefon untuk dihubungi. Jika iklan daripada syarikat pinjaman berlesen, mereka tidak ada masalah untuk memberikan alamat pejabat, nombor telefon pejabat atau laman web. Mereka tidak perlu berselindung kerana mereka adalah syarikat yang dibenarkan untuk memberi pinjaman. Iklan daripada agensi pinjaman berlesen juga akan kelihatan lebih profesional. Bukan hanya kertas fotostat seperti yang digunakan ah long. - Sikap agresif semasa mohon pinjaman

Anda boleh perhatikan sikap yang ditunjukkan oleh syarikat pinjaman berlesen ketika anda berurusan dengan mereka. Pemberi pinjaman wang berlesen (PPW) tidak akan membuli anda. Mereka bersikap lebih profesional dan tidak akan memaksa anda untuk meminjam melalui mereka. Berbeza dengan lintah darat yang selalunya akan bersikap lebih agresif. Kebanyakan ah long akan kelihatan seperti memaksa anda untuk buat pinjaman. - Kadar faedah tinggi & tak masuk akal

Ini adalah faktor yang paling penting untuk anda mengenali sama ada syarikat terbabit adalah syarikat pinjaman berlesen atau pun ah long. Ah long mungkin boleh mempunyai pejabat, ada nombor telefon pejabat, dan bersikap profesional. Tetapi mereka akan ‘kantoi’ apabila mendedahkan kadar faedah pinjaman mereka. Selalunya kadar faedah ini jauh lebih tinggi daripada bank, mahupun syarikat pinjaman berlesen. Malah kadar faedah yang dikenakan oleh lintah darat seringkali tak masuk akal. Purata kadar faedah untuk pinjaman peribadi bank (dan juga Pemberi pinjaman wang berlesen) adalah antara 12% hingga 16% setahun. Paling tinggi pun 18%. Jadi jika pakej pinjaman yang ingin anda buat lebih tinggi dari kadar tersebut, lebih baik anda cari alternatif. - Tidak ada hitam putih tentang perjanjian pinjaman

Kebanyakan proses pinjaman yang melibatkan Ah Long atau lintah darat hanya menggunakan perjanjian mulut, atau verbal. Jarang sekali pihak Ah Long menyediakan syarat-syarat pinjaman dalam bentuk bertulis. Ini kerana mereka tidak akan dapat menukar syarat pinjaman sekiranya perjanjian pinjaman ada hitam putih. Syarikat kredit komuniti atau pemberi pinjaman wang berlesen pula wajib menyediakan butiran pinjaman yang lengkap dalam bentuk hitam putih untuk disemak oleh pemohon sebelum memeterai kontrak pinjaman. - Denda lewat bayar yang melampau tinggi

Anda perlu tahu yang syarikat kredit komuniti/pinjaman berlesen hanya dibenarkan mengenakan caj lewat bayar ansuran bulanan tidak lebih daripada 8% setahun. Tapi Ah Long tak akan mengikuti syarat ni. Mereka akan suka-suka hati mengenakan denda yang lebih tinggi dan membebankan peminjam. - Menukar tempoh bayaran balik pinjaman

Ah Long akan sesuka hati menukar tempoh bayaran pinjaman penghutang. Kadang-kala tempoh pinjaman akan dipendekkan dan peminjam terpaksa membayar sejumlah wang yang sangat tinggi. Ini berbeza dengan syarikat kredit komuniti atau pinjaman berlesen, di mana tempoh bayaran balik adalah seperti yang telah ditetapkan di dalam kontrak pinjaman. - Menggunakan kekerasan ketika menuntut hutang

Ini adalah ciri utama Ah Long yang membezakan mereka dengan syarikat pinjaman berlesen yang sah. Cerita tentang salah laku dan sikap Ah Long ketika menuntut hutang bukanlah cerita baru di negara kita. Malah ada yang bertindak terlalu agresif ketika menuntut bayaran balik sehingga mengakibatkan kecederaan kepada peminjam. Syarikat kredit komuniti/pinjaman berlesen pula hanya dibenarkan menuntut bayaran hutang yang tidak dibayar oleh peminjam melalui tuntutan di mahkamah.

Menyemak Kesahihan Syarikat Kredit Komuniti/Pemberi Pinjam Wang (PPW) Berlesen

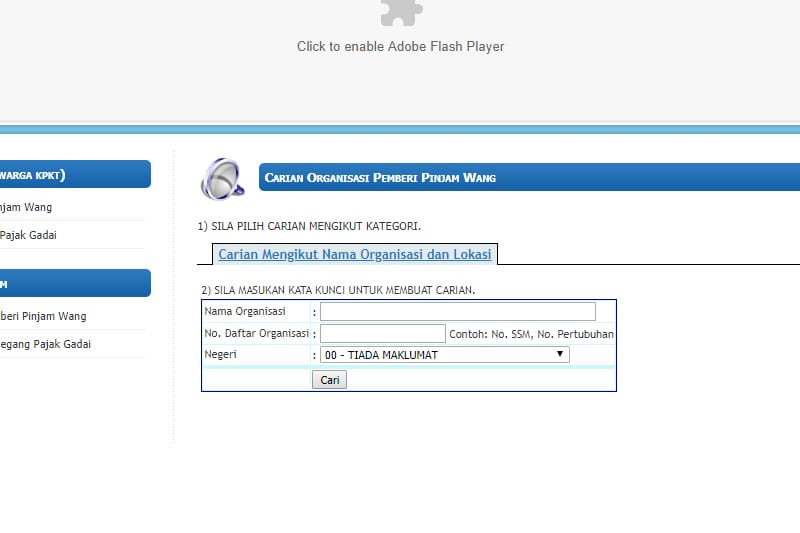

Ramai yang tak tahu sebenarnya mereka boleh menyemak status syarikat yang mengaku sebagai syarikat Kredit Komuniti/Pemberi Pinjaman Wang (PPW) tersebut betul-betul berdaftar atau tidak. Caranya ialah melalui laman web Kementerian Perumahan dan Kerajaan Tempatan (KPKT).

KPKT telah menyediakan Sistem eMAPS untuk memudahkan anda buat carian dan semakan berkaitan syarikat Kredit Komuniti/PPW di Malaysia.

Cara menggunakan sistem eMAPS KPKT untuk mengesahkan status syarikat Kredit Komuniti/PPW di Malaysia:

- Buka laman web sistem eMAPS KPKT di alamat – https://emaps.kpkt.gov.my/emaps/emaps/

- Pada ruangan ‘Nama Organisasi’ masukkan nama syarikat Kredit Komuniti/PPW yang ingin anda cari. Tak perlu masukkan nama penuh pun tak apa.

Jika syarikat tersebut adalah syarikat Kredit Komuniti/PPW yang berdaftar, maklumat syarikat tersebut akan dipaparkan oleh sistem eMAPS. Jika tiada maklumat, syarikat tersebut bukan syarikat Kredit Komuniti/PPW yang berdaftar. Dalam erti kata lain, mereka tipu atau lesen mereka telah tamat tempoh.

Pinjaman Bank atau Pinjaman Berlesen Untuk Personal Loan?

Soalan ini sering ditanya kepada pihak kami oleh pemohon. Oleh kerana kami menguruskan pinjaman bank, sudah tentu kami akan menjawab pinjaman bank.

Walaupun syarikat yang mempunyai lesen Kredit Komuniti/Pemberi Pinjam Wang Berlesen (PPW) telah ditetapkan perlu mengikut Akta Pemberi Pinjam Wang (1951), banyak syarikat pinjaman berlesen yang tutup sebelah mata dengan akta ini.

Akibatnya kadar faedah pinjaman peribadi yang dikenakan adalah lebih tinggi dari yang ditetapkan oleh Bank Negara.

Tetapi ini tidak bermakna anda tidak boleh menggunakan perkhidmatan syarikat pinjaman wang berlesen. Agensi pinjaman berlesen adalah pilihan untuk mereka yang telah disenaraihitam oleh bank.

Cuma pastikan anda berhati-hati ketika melakukan survey dan research dahulu sebelum mohon pinjaman peribadi. Jangan terjebak dengan lintah darat atau ah long!

Baca juga bagaimana untuk mengenali penipu pinjaman peribadi (Scammer)