Le novità sui buoni pasto

Dal primo luglio sono cambiate le regole fiscali sui buoni pasto elettronici: cosa vuol dire concretamente

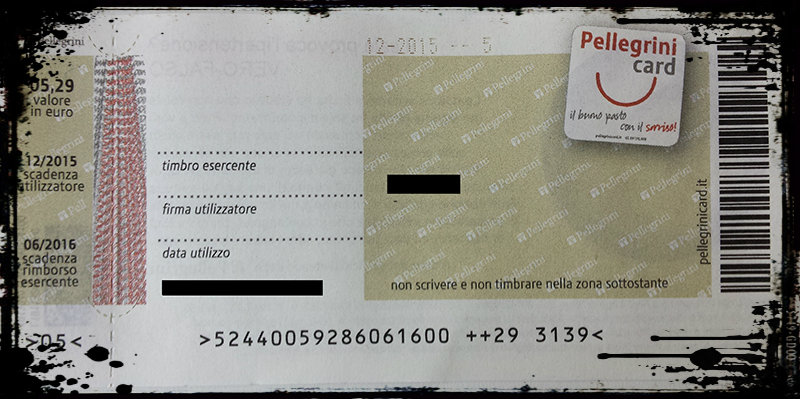

Dal primo luglio è entrata in vigore una nuova normativa contenuta nella legge di stabilità 2015 che riguarda i buoni pasto, a volte chiamati anche “ticket restaurant” dal nome di una delle principali società del settore. La normativa prevede – tra le altre cose – che la quota di esenzione fiscale dei buoni pasto elettronici passi da 5,29 a 7 euro: questo però non significa – come si legge spesso – che chi riceveva buoni pasto elettronici da 5,29 ora ne riceverà da 7 euro, ma solo che per le aziende sarà più conveniente dare buoni pasto con un valore tra i 5,29 euro e i 7 euro, e che per chi già riceveva buoni da 7 o più euro la differenza tra il valore del buono e 7 euro non sarà più conteggiata come reddito.

L’altra cosa che si legge spesso in giro è che da ieri – per effetto della nuova normativa – i buoni pasto non saranno più cumulabili. È falso, nel senso che i buoni pasto – cartacei ed elettronici – non sono mai stati cumulabili. Basta leggere sul retro di un qualsiasi buono pasto, la dizione più frequente è: «Il buono pasto a marchio XXX non è cumulabile, né cedibile, né commerciabile, né convertibile in denaro». La differenza è che i buoni pasto elettronici sono facilmente tracciabili e quindi sarà più facile sanzionare o prevenire un eventuale uso scorretto, come per esempio la cumulazione; mentre alcuni esercizi commerciali in questi anni hanno comunque accettato la cumulazione dei buoni pasto. L’impossibilità di cumulare i buoni pasto, tuttavia, non è una novità legata alla nuova normativa, ed è sempre stata vera per i buoni pasto elettronici, che in Italia circolano da circa 3 anni.

Che i buoni pasto non siano cumulabili può essere percepito da molti – spesso abituati a usarne diversi allo stesso tempo – come un’indebita limitazione, ma ha senso se si pensa a cosa siano i buoni pasto. I buoni pasto sono un servizio sostitutivo della mensa aziendale e ogni buono corrisponde idealmente a un pasto alla mensa: come non si possono chiedere due pasti alla mensa, allo stesso modo non si possono usare due buoni pasto insieme. Anche il modo in cui vengono assegnati i buoni – alla fine del mese, uno per ogni giornata lavorativa – corrisponde all’idea che se non si ha lavorato non si è avuto bisogno della mensa, e quindi nemmeno del buono pasto.

Il fatto che questi vincoli sui buoni pasto possano sembrare ingiusti ha probabilmente a che fare con una diffusa confusione riguardo la loro natura e il fatto che spesso siano presentati come parte del reddito di un lavoratore o una lavoratrice. Se sono parte del reddito e sono quindi soldi miei, come mai non posso spenderli come voglio? In realtà la legge è molto chiara nel dire che i buoni pasto non concorrono a formare il reddito fino alla soglia di esenzione fiscale: infatti il valore ricevuto dal lavoratore o dalla lavoratrice in forma di buoni pasto non è soggetto a ulteriore tassazione.