Am 18. Juli 2011 wird es Jens Heuber in Berlin zu heiß. Nicht wegen der 24 Grad, die das Thermometer an diesem Tag draußen zeigt. Der Mitarbeiter von Process Controls, einem Kontrollteam des Konzernbereichs Group Finance der Commerzbank, hat schon vor einiger Zeit ein Konto entdeckt, das er nicht versteht. Doch nun wird es ihm zu viel. Konto 920 186 407 steht bei mehr als 64 Mrd. Euro. Im Minus. Für solche Fälle hat die Commerzbank Regeln. Bilanzskandale und vertuschte Milliardenverluste soll es bei Deutschlands zweitgrößter Bank nicht geben. Dazu hat sie Mitarbeiter wie Heuber. Jeden Tag prüfen sie die Buchungen auf den internen Konten, über die die Bank ihre Geschäfte abwickelt. Wenn etwas nicht stimmt, sollen sie Alarm schlagen. Zur Orientierung haben sie die „Richtlinie zur Führung von relevanten Konten und Verrechnungskonten“. Insgesamt listet diese sieben Arten interner Konten auf, über die alle Geschäfte laufen. Bei einer Bank wie der Commerzbank sind das Zigtausende interne Konten. Für jedes Konto gibt es eine „OE-Nummer“, die festlegt, welche Organisationeinheit das Konto überwacht. „Der Kontoführer überprüft, ob sich jeder offene Posten innerhalb des üblichen, idealtypischen Bearbeitungszeitraumes ausgleicht. Ist dies nicht der Fall, sind diese Posten unverzüglich bei den verursachenden Stellen zu reklamieren“, heißt es in der Richtlinie. Bei Problemen gilt das „Eskalationsprozedere“. An diesem Morgen, findet Heuber, sollte er eskalieren.

Ein MInus, das misstrauisch macht

Jens Heuber heißt anders. Sein Name ist für diese Geschichte genauso egal wie sein Geschlecht oder sein Alter. Capital kennt seine wahre Identität und will diese schützen. „Wie ich schon seit Jahren mitteile, wachsen bei dem Konto die Soll-Salden stetig an“, schreibt Heuber seinem Gruppenleiter. „Als ich mit der Kontrolle anfing, waren es mal weniger als 30 Milliarden Euro – inzwischen sind wir schon auf 65 Milliarden Euro. Und es wird immer mehr.“ Zwar laufe das Konto auf den Namen der Commerzbank Financial Products GmbH (CFP) und sei wohl Teil der Investmentsparte. Nach der OE-Nummer 0011046 liege die Kontrolle jedoch bei ihnen, Group Finance. Er hängt eine Liste von Kontoständen an, vom 30. Juni 2010 (–55 293 318 191,12 Euro) bis zum 18. Juli 2011: –64 729 212 784, 41 Euro. Fast 10 Mrd. Minus zusätzlich in einem Jahr. Ein Konto, das Jahr für Jahr tiefer in die Miesen rutscht und nie ausgeglichen wird, macht wohl jeden misstrauisch. Dass aber ein interner Kontrolleur mit vielen Jahren Berufserfahrung nicht versteht, was er auf dem Bildschirm vor sich sieht, sollte wohl nicht passieren – schon im Interesse des Arbeitgebers. Bei der Commerzbank ist es passiert.

Ausgerechnet bei jener Bank, die in der Finanzkrise vom Steuerzahler gestützt werden musste und an der der Bund 17 Prozent der Aktien hält. Deren Chef Martin Blessing – „Wir haben verstanden“ – als Musterknabe der Branche auftritt, dem Transparenz und Sicherheit wichtiger sind als der schnelle Gewinn. Capital liegen E-Mails, Kontoauszüge, Kontenlisten und interne Richtlinien vor, die zusammen mit den Aussagen der Bank einen seltenen Einblick in die innersten Abläufe einer weltweit tätigen Großbank geben. Sie zeigen nicht nur, wie komplex Finanzgeschäfte geworden sind, sondern wie undurchsichtig auch ihre Abwicklung und Bilanzierung ist. Politiker, Aufseher und Banker versprechen heute fast täglich mehr Transparenz und Kontrolle im Finanzsektor. Was dieses Versprechen in der Praxis bedeutet, lässt sich an Konto 920 186 407 ermessen. Das Konto hat im Institut über Monate für Wirbel gesorgt: von Heubers E-Mail im Sommer 2011 über seine Vorgesetzten bis zum Vorstand und zu den Wirtschaftsprüfern von PricewaterhouseCoopers (PwC). Sowohl die interne Revision wie auch PwC haben das Konto, seine Bilanzierung und Kontrolle in Sonderprüfungen untersucht.

Prüfbericht unter Verschluss

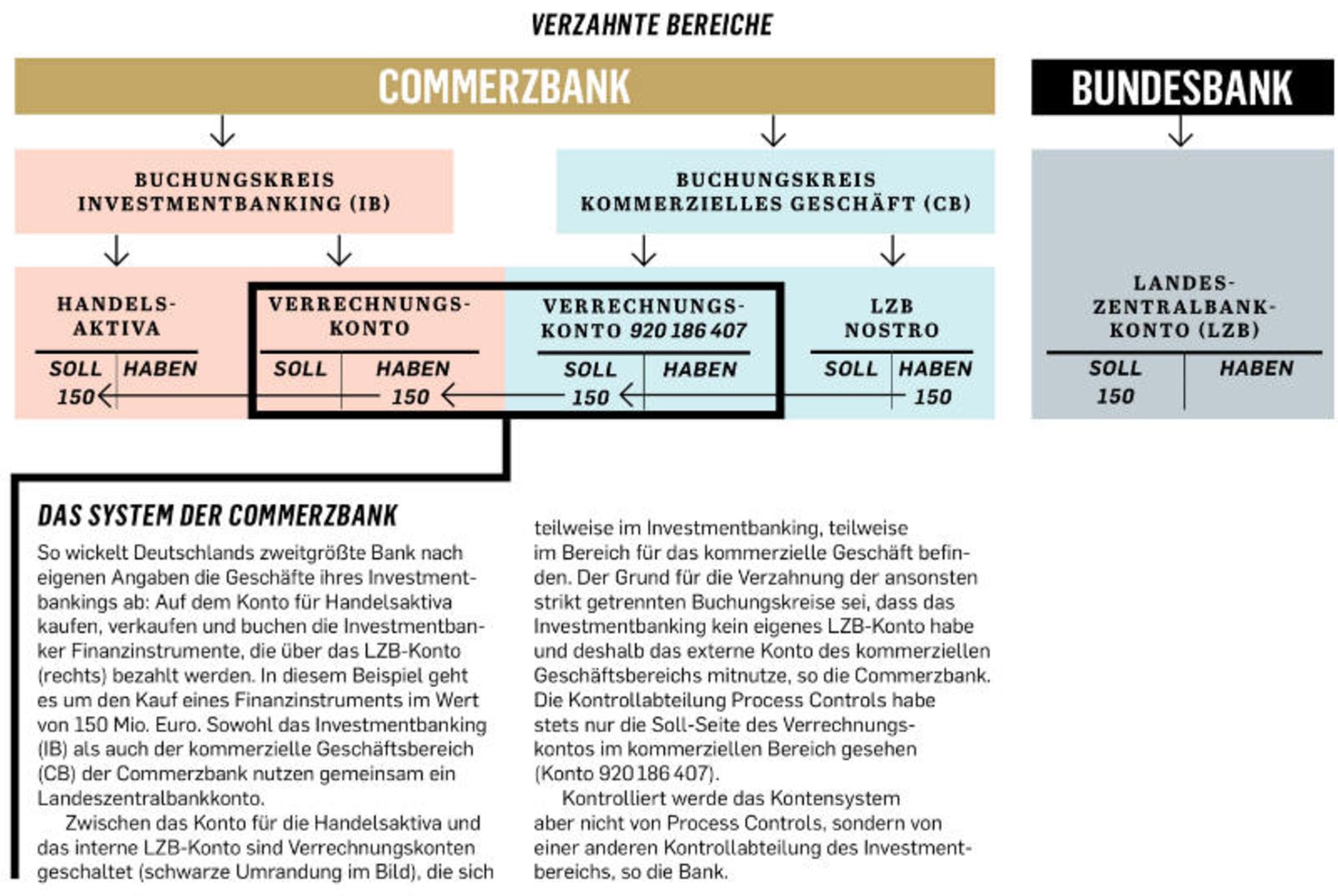

Heute präsentiert die Bank eine Erklärung, die so simpel ist, dass sie schon wieder stutzig macht. Das Konto steht demnach im kommerziellen Bereich der Bank, unter den Verrechnungskonten für das Geschäft mit Privat- und Geschäftskunden. Doch über 920 186 407 laufen Deals des Investmentbankings (IB), große Transaktionen, Provisionen und kleine Kulanzzahlungen. Es gebe auch eine Habenseite zu dem gewaltigen Minus. Die Wertpapiere und Finanzinstrumente, die die Bank für das Geld erwirbt, werden nur in der Investmentsparte geführt – in die Heuber nach Angaben des Instituts keinen Einblick hatte. Interne Revision und PwC hätten diese Konstruktion akzeptiert, sagt die Bank. Die Prüfberichte will sie allerdings nicht vorlegen. So bleibt offen, wie die Gutachter die Geschäfts- und Kontrollstrukturen des Instituts bewerteten. Wenn aber alles seine Ordnung hatte – warum konnte es dann den eigenen Mitarbeitern nicht sofort erklären, was es mit dem Konto auf sich hat? Jens Heubers Gruppenleiter braucht an jenem 18. Juli lediglich 26 Minuten für seine Antwort. Die CFP GmbH sei „eine Erfindung des damaligen IB-Vorstandes Mehmet Dalman“, schreibt er, „und ist komplett dem IB-Bereich zuzuordnen. Inwieweit die PRU (Portfolio Reconstruction Unit), die interne Bad Bank der CoBa, dort kippelige IB-Investments zusammenzieht, entzieht sich meiner Kenntnis. Das könnte (…) die Volumensteigerung begründen.“

Was vielleicht als Erklärung gedacht war, eröffnet für Heuber einen Abgrund. Zumal der Chef fortfährt, er nehme seine E-Mail zum Anlass, den zuständigen Abteilungsleiter „zu sensibilisieren“. Die Zuordnung zu Group Finance als Kontrollstelle sei bewusst gewählt, „zeigt aber nicht auf uns, Gruppe Process Controls. Ob und wenn ja, wer sich dieser Konten kontrolltechnisch annimmt, entzieht sich ebenfalls meiner Kenntnis. Mit freundlichen Grüßen.“ Interne Bad Bank, kippelige IB-Investments, unklare Zuständigkeiten – es verwundert kaum, dass die Antwort Heuber nicht beschwichtigte. Allein der Name Mehmet Dalman ist vielen Commerzbankern noch heute in lebhafter Erinnerung. 1997 kam Dalman von der Deutschen Bank zum kleinen, biederen Konkurrenten. Der Londoner Investmentbanker mit zypriotischen Wurzeln sollte die Commerzbank in die Champions League der Finanzbranche führen. „Wir wollen ein Global Player und kein Nischenspieler sein“, versprach er. Weltweit warb er Kollegen an, um mit großen Deals und den neuen, komplizierten Finanzprodukten Geld zu verdienen. 2001 stieg er – mit Martin Blessing – in den Vorstand der Bank auf. Der erste ausländische Vorstand einer deutschen Großbank, Dalman war ein Star. Seine Bilanz fiel verheerend aus. Über Jahre schrieb die Investmentsparte Verluste. Im Frühsommer 2004 kündigte Dalman eine Offensive an, wenige Wochen später musste er neue Verluste einräumen. Im Sommer 2004 setzte der damalige Vorstandschef Klaus-Peter Müller ein Ende des Abenteuers durch. Hunderte Investmentbanker mussten gehen, Dalman kündigte.

„Ein äußerst großes Sicherheitsrisiko“

Verzweifelt suchte Müller danach rentable Geschäftsfelder. Ende 2005 übernahm die Commerzbank die Eurohypo, eine auf die Finanzierung von Staaten und großen Immobilien spezialisierte Bank. Doch statt die Rendite in Frankfurt endlich nach oben zu treiben, brachen kurz darauf die Immobilienpreise in den USA ein. Auch die Fusion mit der Dresdner Bank im Jahr 2008 führte die Bank nicht an die Spitze, sondern nur noch näher an den Abgrund. Insgesamt 18,2 Mrd. Euro musste der Bund damals aufbieten, um das neue Großinstitut zu stabilisieren. Die wichtigste Aufgabe von Vorstandschef Martin Blessing, der die Bank seit Anfang 2008 führt, besteht heute darin, das Institut zu schrumpfen. Immerhin 16,4 Mrd. Euro an stillen Einlagen hat er inzwischen an den Bund zurückgezahlt. Für die faulen Investitionen, Kredite und Wertpapiere, die die Bank in ihrem Expansionshunger angehäuft hat, schuf er hausinterne Müllhalden – erst PRU genannt, dann NCA. Hier lagern noch Geschäfte mit einem Volumen von mehr als 100 Mrd. Euro. Ob die Bank das Geld je wiedersehen wird, das sie einst für diese Investitionen zahlte, ist äußerst ungewiss. Kein Wunder, dass die Erklärungen seines Gruppenleiters Heuber im Juli 2011 eher in seinem Verdacht bestätigen: Für ihn erscheint Konto 920 186 407 als ein gewaltiges Loch, in dem die Milliarden versickern. Am 20. September meldet er sich erneut: „Vielleicht sehe ich das auch nur zu verbissen“, schreibt er, „aber könnte hier nicht ein erhebliches Risikopotenzial bestehen?“ Darunter listet Heuber die Kontostände der letzten sechs Jahre auf. 2005 sei man bei 18 Mrd. Euro gewesen, 2007 schon bei 28 Mrd. 2008: 31 Mrd., 2010: 53 Mrd. Und nun sei der Kontostand bei 67 Mrd. Euro angelangt. Immer im Minus. Zehn Tage später eine weitere Nachricht, diesmal an eine andere Vorgesetzte. Er wolle „nochmals auf die Dringlichkeit einer Kontrollregelung des Kontos 920 186 407 hinweisen“, schreibt er. „Das Konto bildet für mich ein äußerst großes Sicherheitsrisiko.“

Mit Kontoauszügen dokumentiert er auf zehn Seiten, welche Zahlungen von dem Konto abgehen: am 1. September 2011 zum Beispiel eine Kulanzzahlung über 168,75 Euro an einen Privatkunden, am 26. Juli eine Provisionszahlung über 24 209,29 Euro an einen externen Vermögensverwalter, am 23. September ein Swap-Geschäft über 150 966 183,57 Euro. Erstattungen, Aufwendungen und große Wertpapiergeschäfte gehen munter durcheinander. Die Buchungen erfolgen nicht nur automatisiert, sondern auch per Hand. Sechs Wochen später bekommt Heuber eine Antwort. Sie sei bis Ende November im Urlaub, schreibt die Vorgesetzte, danach könne man über das Thema sprechen. „Inhaltlich bitte keine weiteren Kapazitäten in diesen Vorgang investieren“, um das Konto kümmere sich jemand anderes. Doch diese Besprechung fällt laut Heubers Aufzeichnungen aus. Eigentlich müsste die Commerzbank stolz sein auf Mitarbeiter, die ihren Job so ernst nehmen – selbst wenn sie nicht den Durchblick haben. Das Minus wird immer größer, und wie Heuber die Regeln kennt, müssen offene Posten regelmäßig ausgeglichen werden. Im Bankjargon heißt dies auch „netten“ oder „auf null stellen“. Am 16. Januar 2012 eine weitere E-Mail, diesmal wieder an den Gruppenleiter: „Inzwischen haben wir schon sagenhafte rund 73,5 Mrd. Euro Soll. Hat sich schon was getan?“ Keine Antwort. Irgendwann wird es Heuber und seinen Kollegen zu viel. Einige Teammitglieder sträuben sich jetzt, die internen Konten weiter auf Fehler zu prüfen. Sie fürchten, später zur Rechenschaft gezogen zu werden, sollten sich Buchungen als falsch erweisen.

Bilanzierung als einwandfrei testiert

Um sich abzusichern, drucken sie ihre Hinweise, Kontoauszüge und E-Mails aus und deponieren die Dokumente bei Rechtsanwälten und Vertrauten. So verlassen die Unterlagen die Bank. Im Herbst 2012 schließlich geht bei Martin Blessing ein Brief ein, persönlich und per Einschreiben. Jetzt hat die Commerzbank offiziell einen Whistleblowing-Fall. Der Vorstand gibt der internen Revision den Auftrag, Konto 920 186 407 noch einmal zu untersuchen. Heute erklärt die Commerzbank: „Die interne Revision hat das Konto und die damit zusammenhängende Verrechnung letztmalig Ende 2012 detailliert untersucht.“ Der Wirtschaftsprüfer habe sich das Ergebnis im Rahmen der Abschlussprüfung vorlegen lassen, „die Bilanzierung wurde jederzeit von den Prüfern als einwandfrei testiert“. Aber es geht nicht allein um die Bilanzierung. Es geht um Kontrollstrukturen, um Kommunikation und Transparenz. Um das, was der Commerzbank so wichtig ist. Was also passiert auf Konto 920 186 407?

Die unsichtbare HabenSeite

Das Konto sei ein internes Verrechnungskonto, über das Geschäfte der Investmentsparte und alle damit verbundenen Zahlungen abgewickelt werden, erklärt die Bank auf Nachfrage von Capital. Da nur die Sparte des kommerziellen Geschäfts in Frankfurt über eine Verbindung zur Zentralbank verfüge, über die wiederum die Transaktionen der Bank mit externen Geschäftspartnern liefen, müssten auch die Geschäfte des Investmentbankings über diesen Kanal abgewickelt werden. Dies sei sinnvoll, um Kunden nicht zu verwirren. Jens Heuber sei für die Überprüfung von internen Konten des kommerziellen Geschäfts, nicht aber des Investmentbankings zuständig gewesen. Daher habe er nur die Abbuchungen auf dem Konto sehen können, nicht aber die entsprechenden Geschäfte der Investmentsparte. Dort existiere eine Habenseite zu dem gewaltigen Minus. „Auf null würde das angefragte Konto nur gehen, wenn die Bank sämtliche Vermögenswerte aus diesem Bereich verkaufen würde und auch keine neuen anschaffen würde“, erklärt die Bank. Schwer tut sie sich aber mit einer Erklärung, was für Geschäfte denn nun genau über das Konto laufen. Den klassischen spekulativen Eigenhandel betreibe man nicht mehr, betont ein Sprecher. Dennoch betreibt die Bank Eigenhandel. Alle Finanzinstrumente, die über dieses Konto gehandelt werden, gehören ihr.

Sie sichere sich damit aber allein gegen Risiken ab, die sie bei Geschäften mit Kunden eingegangen sei – etwa wenn diese mit Devisen oder Anleihen handeln, erklärt die Bank. Diesen Bestand an Finanzinstrumenten und Wertpapieren weise die Bank in ihrer Bilanz im Handelsbestand aus. Rechne man alle Konten dieses Systems zusammen, seien die internen Konten bis auf geringe Differenzen jeden Tag ausgeglichen gewesen. Dass das Konto – anders als bei Verrechnungskonten üblich – nie auf null gestellt werde, sei eine bewusste Entscheidung. Überwacht werde das Konto schließlich von der Kontrollabteilung der Investmentsparte in Frankfurt (siehe Grafik). Im Übrigen sei diese Konstruktion mitnichten kompliziert oder ungewöhnlich: „Diese Vorgehensweise ist im Hause der Commerzbank existente und seit Langem eingespielte Praxis“, erklärt die Bank. Nur, wenn das alles in wenigen Absätzen erklärbar ist, wieso kannten die eigenen Mitarbeiter das Modell nicht? Und warum konnte es den Mitarbeitern nicht schnell und einfach erklärt werden? Zumal sich hinter dem Konto quasi die gesamte Architektur der Bank und ihrer Geschäfte verbergen soll. Im Juli 2011 arbeitete Heuber schon seit vielen Jahren bei der Commerzbank. Auf ihn und seine Kollegen wirkte die Verschränkung der beiden Banksparten keinesfalls transparent. Zumal die OE-Nummer für die Überwachung ja offenbar auf sie verwies. Warum also haben Heubers Vorgesetzte nicht alles aufgeklärt, als dieser erstmals nachfragte? Sie hätten sich viel Arbeit und Ärger erspart. Auf diese Fragen hat die Commerzbank keine Antwort. Vielleicht konnten Heubers Chefs das Konto nicht erklären, weil sie es selbst nicht verstanden hatten. Vielleicht wollten sie es auch schlicht nicht. Wie interne Revision und PwC das Konto, das Konstrukt und die internen Kontrollen Ende 2012 bewerteten, will die Bank ebenfalls nicht sagen. Laut den Dokumenten, die Capital vorliegen, änderte die Bank aber erst im März 2012 – also Monate nach den ersten E-Mails von Heuber – die OE-Nummer für Konto 920 186 407 und übertrug die Kontrolle offiziell einer Kollegin. Nach Angaben der Bank arbeitet Heuber heute nicht mehr bei dem Institut. Er selbst ist nicht zu erreichen. Capital hat keine Dokumente von ihm erhalten und hatte nie mit ihm Kontakt. Ungefragt schickte die Commerzbank Capital jedoch Hinweise, die Heubers Glaubwürdigkeit untergraben sollen.

Druck auf Prüfer steigt

Capital hat die Unterlagen etlichen Experten für Rechnungslegung und Bankbilanzen vorgelegt. Einer der angesehensten Wirtschaftsprüfer in Deutschland etwa sagt: „Dass da ein Mitarbeiter nervös wird, wenn er so ein Konto entdeckt, kann ich verstehen.“ Warum das Konto nicht regelmäßig auf null gestellt werde, wenn es entsprechende Bestände an Wertpapieren und Finanzinstrumenten gebe, findet er trotz der Erklärungen der Bank unverständlich. Auch sei es merkwürdig, dass die Kontrolleure offenbar nicht wussten, dass es eine Habenseite zu dem Konto gebe. Dass deren Vorgesetzte so eine beruhigende Auskunft für sich behielten, mache noch misstrauischer. Von außen lasse sich das Modell kaum überprüfen, sagt der Wirtschaftsprüfer. So sorgten mehrere Änderungen im Bilanzrecht dafür, dass sich etwa der Handelsbestand der Bank über die letzten Jahre nur schwer vergleichen lässt. Gerade hier müssten sich aber die vielen Geschäfte über Konto 920 186 407 zeigen. Sein Job sei schwierig geworden, sagt der Wirtschaftsprüfer, der Druck gewaltig, die Komplexität kaum noch zu überblicken. „Wenn eine Bank Zehn- oder gar Hunderttausende interne Konten hat, über die sie ihre Geschäfte abwickelt, wie will man da noch den Überblick behalten?“, fragt er, um gleich die Antwort zu geben: Eine wirksame Kontrolle der Banken funktioniere nur, wenn die Bank ihre Geschäfte ordentlich verbucht und ausweist. Für eine detaillierte Kontrolle jedes einzelnen Kontos habe der Prüfer keine Zeit. Er schaue sich die Kontenabschlüsse an, achte darauf, dass nirgendwo große, ungeklärte Differenzen zwischen Soll und Haben stehen und dass die ausgewiesenen Zahlen plausibel seien. Plausibel ist allerdings etwas anderes als korrekt. „Ein Banker, der unbedingt etwas verstecken will, wird das schaffen – zumindest für sehr lange Zeit“, sagt der Wirtschaftsprüfer. Zwar diskutiert die ganze Welt über eine schärfere Regulierung von Geldinstituten, in diesem Herbst will Europa eine einheitliche europäische Bankenaufsicht einführen. Doch auch die Beamten werden sich Bilanzen anschauen, die Berichte der Wirtschaftsprüfer und der Revision, nicht das tägliche Kleinklein.

Sie werden jene Bereiche prüfen, in denen mutmaßlich die größten Risiken schlummern: die Vergabe von Immobilienkrediten, Schiffsfinanzierungen, die Bestände an Anleihen von klammen Staaten. Sie werden dort suchen, wo die Wahrscheinlichkeit, auf ein Problem zu stoßen, am größten ist. Wenn sie Zweifel haben, bitten sie andere Wirtschaftsprüfer, ihre Zweifel zu prüfen. Bankenaufsicht ist ein Plausibilitätscheck, mehr nicht. In die Welt eines Jens Heuber werden die Aufseher wohl nie eintauchen. Dafür sind Banken zu komplex geworden. „Wenn Sie glauben, mit unseren paar Männeken könnten wir es mit den riesigen Bilanzabteilungen großer Konzerne aufnehmen, dann irren Sie sich“, sagt ein hochrangiger deutscher Aufseher. „Jede Kontrolle eines Konzerns und einer Bank geht zunächst davon aus, dass die Buchhaltung korrekt ist – alles andere können sie personell gar nicht leisten.“ Ob sich Bundesbank und Bafin je mit dem aufregenden Commerzbank-Konto und seiner Kontrolle beschäftigt haben, ist unklar. Die Aufsichtsbehörden äußern sich grundsätzlich nicht zu Vorgängen in einzelnen Instituten. Die Bank erklärt, alle Berichte der Wirtschaftsprüfer und der Revision habe man den Behörden vorgelegt. Der Fall macht auch Berliner Finanzpolitiker misstrauisch. „Besonders transparent wirkt das von außen betrachtet nicht“, sagt Gerhard Schick, finanzpolitischer Sprecher der Grünen im Bundestag. „Der politische Wille war es ja gerade, diese starke Verzahnung des Investmentbanking mit dem Einlagengeschäft von Banken aufzulösen“, so Schick. Bemerkenswert sei in jedem Fall, dass in der Bank offenbar keiner den Mitarbeitern die Informationen zu dem Konto gab, die nun gegenüber Medien möglich sind. „Um alle Zweifel auszuräumen, sollte die Bank den Sonderrevisionsbericht vorlegen“, sagt der Politiker. „Ein mit Steuergeld gerettetes Institut muss darauf achten, dass seine internen Kontrollmechanismen in der Öffentlichkeit über jeden Zweifel erhaben sind.“ Zudem solle die Finanzaufsicht dem Kontrollgremium des Bundestages eine Bewertung des Vorgangs vorlegen, fordert Schick. Heubers Mail könnte somit noch ein Nachspiel haben. Für künftige Fälle gibt es ja in der Verhaltensrichtlinie der Commerzbank einen klaren Hinweis, wenn Mitarbeiter sich unsicher sind: „Stellen Sie so lange Fragen, bis Sie eine befriedigende Antwort erhalten.“

Teaserfoto: © Getty ImagesInteresse an Capital? Hier können Sie sich die iPad-Ausgabe der neuen Capital herunterladen. Hier geht es zum Abo-Shop, wenn Sie die Print-Ausgabe bestellen möchten.

")

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}